《超越現狀:對生命週期投資建議的批判性評估》

Beyond the Status Quo: A Critical Assessment of Lifecycle Investment Advice

演講: 清流君

第一部分:演講者內容主軸與論文深度解析

1. 核心宗旨:All In 的神聖與爭議

自 2020 年頻道成立以來,「All In」即為宗旨。然而,投資人常面臨諸多困擾:應全股票 All In 還是股債搭配?是否該開槓桿?美股配置比重為何?估值高低是否影響進出場?

為了解答這些疑問,本次引用的論文 《Beyond the Status Quo: A Critical Assessment of Lifecycle Investment Advice》(超越現狀:對生命週期投資建議的批判性評估) ,其含金量極高且震撼了西方金融界。

- 學界與業界的反應: 論文在 SSRN 下載量居高不下,引發 Morningstar 及各大財經媒體討論。甚至連量化投資大老、AQR 創辦人 Cliff Asness 都公開批評(Asness 主張應透過槓桿放大 60/40 股債組合的回報,而非單純 100% 持有股票;但本篇論文反駁了此觀點,詳見後述槓桿章節)。

- 挑戰主流: 論文開宗明義要挑戰現行的退休理財書籍、生命週期基金(Target Date Funds, TDFs)以及 CFA 教科書中的主流觀念——即「股債分散」與「年齡越大股票越少」的傳統智慧。

2. 研究方法論:百萬次「平行宇宙」的人生賽局

這篇論文並非隨意假設參數,而是使用了極其龐大的歷史資料庫來進行模擬:

- 資料範圍: 涵蓋全球 39 個已開發國家(包括美、英、日、德、法等,資料期間長達 1890 年至 2023 年,共 2,600 多年的國家/月度回報數據)。

- 模擬規模: 執行了 100 萬次的人生路徑模擬(Monte Carlo simulation)。

- 人生設定:

- 對象: 一對夫妻(考量雙薪、雙人壽命風險)。

- 期間: 從 25 歲工作投資存錢,直到 65 歲退休,之後依照 4% 法則提領,直到雙方離世(壽命依據美國社會安全局的死亡率分布隨機抽取,有人 70 歲過世,有人活到 100 歲)。

- 收入模型: 採用美國社會安全局的大數據,模擬真實人生收入曲線(包含失業衝擊、加薪、低潮、起跑點差異等參數,收入具有持久性衝擊與暫時性衝擊,而非平滑的年增長)。

關鍵技術:區塊重抽樣 (Block Bootstrap)

為了避免「將同一段歷史複製貼上」的偏差,作者採用了 Block Bootstrap 技術:

- 運作方式: 不是像丟骰子一樣隨機抽取單月份回報,而是隨機抽取一段「連續的月份」(平均區塊長度為 10 年 / 120 個月)。

- 目的: 保留資產回報的記憶性(Memory)與關聯性(Correlation)。

- 重要性: 真實世界的熊市往往是連續數年的(如大蕭條、滯脹期),且在極端時期股債相關性會改變(例如高通膨時期股債雙殺,相關性轉正)。若只用單月隨機抽樣(IID),會破壞這些波動群聚的特性,低估長期風險。這使得本研究比傳統假設固定年化報酬(如 8% 或 10%)的模型精準度高出數十萬倍。

3. 最佳配置揭曉:全股票與國際分散

論文將各種資產配置策略丟入這 100 萬次平行宇宙中進行對決,尋找能讓退休後「滿意度最高」的策略。

- 評分標準(效用函數):

- 退休後錢夠不夠花(實質消費水準)。

- 能不能撐到最後不破產(長壽風險)。

- 遺產留存金額。

- 遊戲規則: 資金可分配於四種資產:本國股市、國際股市、十年期公債、現金(國庫券)。

冠軍策略:100% 全股票 (All Equity)

最佳配置比例:33% 本國股市 + 67% 國際股市 + 0% 債券 + 0% 現金。

- 結論: 買好全股票配置(類似 VT 的概念),然後就不要亂動。

- 債券為何歸零?

- 短期視角: 債券波動低,看似安全。

- 長期視角(毀滅性缺點): 隨著時間拉長,債券風險急劇上升。數據顯示,債券在 30 年期的變異風險是 1 年期的 2.3 倍,而國際股市反而降至 0.75 倍(均值回歸特性)。

- 相關性陷阱: 債券與本國股市的相關性隨時間拉長會升至 0.45,失去對沖效果。

- 通膨殺手: 債券與通膨的相關性高達 -0.78(高通膨時債券價格暴跌),而國際股市與通膨相關性僅 -0.01(幾乎零相關,更能抗通膨)。

- 性價比低: 債券長期報酬低,且無法像國際股市那樣透過「跨國分散」來緩解單一國家風險。

4. 殘酷的現實:等效儲蓄率 (Equivalent Savings Rate)

論文計算了一個極具殺傷力的指標:「如果你選錯策略,你需要多存多少錢,才能達到與最佳策略(全股票)相同的生活水準?」 假設最佳策略(全股票)只需每年存收入的 10% 即可安穩退休:

- 100% 現金/定存: 需存 56.2%(人生難度切換為地獄模式)。

- 100% 本國股市: 需存 16.3%(單押單一國家風險極高)。

- 傳統 60/40 股債組合: 需存 19.3%(接近翻倍的儲蓄壓力)。

- 生命週期基金 (Target Date Funds, TDF): 需存 16.1%。

解讀: 選擇 TDF 或股債平衡策略,意味著你必須每年多存 60% 的錢(例如從月存 1 萬變成月存 1.6 萬),才能追上 All In 全股票策略的退休品質。這就是為了「平穩」所付出的巨大代價。

微調策略的容忍度

- 全股票範圍內: 本國股市佔比在 11% 到 55% 之間(搭配國際分散),等效儲蓄率都在 10.5% 以下。意即:只要維持全股票,本國/國際比例稍微偏離最佳解,影響不大。

- 加入債券的懲罰:

- 加 12% 債券:等效儲蓄率升至 11%(需多存 10% 資金)。

- 加 40% 債券:等效儲蓄率升至 15.4%(需多存 54% 資金)。

- 結論:加入債券就像是在遊戲開局點錯技能,必須花更多時間與資源(儲蓄)才能達到同樣等級。

5. 風險重新定義:退休後的生存戰

傳統觀念認為 All In 股票風險太大,但論文從「退休結果」重新定義風險:

- 財富累積與遺產: 全股票策略在帳戶總金額、遺產留存上完全輾壓其他策略。

- 破產機率 (Ruin Probability):

- 100% 全股票(最佳配置):破產機率僅 7.0%。

- 60/40 股債配置:破產機率 16.9%。

- 生命週期基金 (TDF):破產機率 19.7%。

- 100% 現金/國庫券:破產機率 38.9%(依賴 4% 法則提領時,現金最快耗盡)。

最大跌幅 (Maximum Drawdown) 的真相

- 工作期間: 最佳策略平均跌幅約 55%,這確實很痛。但 100% 本國股市跌幅可達 67%,甚至 60/40 組合也有 54% 的平均最大跌幅。

- 退休期間:

- 100% 現金:平均最大跌幅 46%(購買力被通膨腰斬)。

- 最佳策略:平均最大跌幅 48%。

- 結論: 即便是被視為保守的資產,在長達數十年的退休期間,其實質價值(購買力)腰斬的風險與股票相差無幾。 真正的風險不是「波動」,而是「沒錢花」或「資產被通膨吃光」。

- 最慘情況比較(95th percentile):在運氣最差的 5% 平行宇宙中,全股票策略的跌幅反而比債券部位重的策略更能「扛」,因為債券在通膨高漲時毫無招架之力。

6. 動態配置與信仰參數

-

動態調整有效嗎? 論文測試了隨年齡調整配置(Dynamic Optimization),結果發現最佳路徑幾乎跟靜態全股票一模一樣,僅在退休初期極短暫持有極少量現金作為緩衝。這證明「隨年齡增加債券」是多餘的操作。

-

美股信仰參數 (X%):

- 如果你 100% 相信美股會像過去一樣制霸,那就 All In 美股。

- 如果你只有 50% 的信心(認為市場已反映部分優勢,但也許有變數),模型建議 60% 美股 + 40% 國際股市。這恰好接近目前 VT (Vanguard Total World Stock ETF) 的市值加權比例。

- 結論: 重壓美股是「信念下注」,而非純粹的數據理性;若要規避單一國家風險,VT 是隱含了中庸信仰的最佳解。

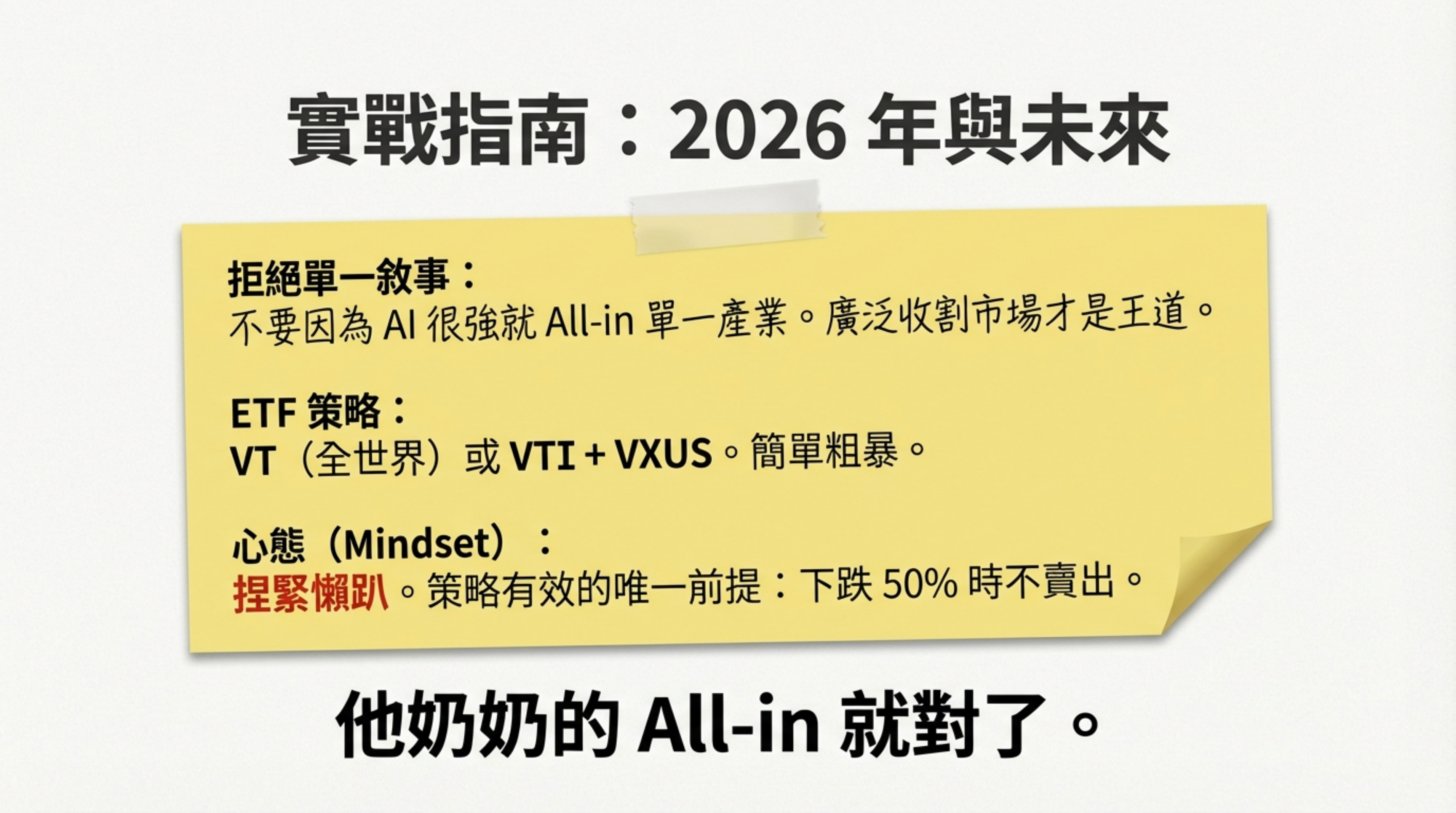

7. 2026 年投資建議與總結

演講者基於論文結論,提出應對未來的具體建議:

- 不要壓注單一敘事 (No Single Narrative): 不要把身家全押在 AI 或特定產業。應追求廣泛收割市場報酬 (Beta),而非賭單一賽道。

- 不要拿分散部位去替代股市部位 (Stacking, not Replacing): 若要降低風險或增加收益,應用「堆疊」的方式。例如保留 100% 的股市 Beta,再疊加低相關性的策略(如管理期貨、多因子),而非減少股票去買債券。

- 多因子分散 (Multi-Factor): 利用價值、動能、品質等與市場週期不同的因子來提供緩衝,幫助度過波動,而非依賴債券。

- 最簡單暴力法: VT (或 0050) All In。不論熊市崩跌,堅持扛住。這篇論文證明了,「承受股票的波動」是獲取最高退休效用、最低等效儲蓄率的唯一途徑。

第二部分:論文內容概要

本部分補充演講中未提及,但對於理解該研究極為關鍵的技術細節與數據,整理自論文《Beyond the Status Quo》。

A. 數據與樣本偏差的處理 (Data & Bias)

- 倖存者偏差 (Survivor Bias) 與 易得性偏差 (Easy Data Bias):

- 許多研究僅使用美國數據(US exceptionalism),這會有嚴重的偏差,因為美國是過去一世紀最成功的市場。

- 本研究包含 39 個國家,且納入了那些經歷過惡性通膨、戰爭、市場關閉甚至資產沒收的國家(如德國、奧地利、日本戰後、俄羅斯等)。

- 關鍵處理: 當市場因戰爭關閉(如一次大戰期間的歐洲),研究並未將其剔除,而是模擬投資人無法交易,最終承受該期間的資本損失或歸零,這真實反映了極端風險。

B. 槓桿的使用 (Leverage)

- 演講主要聚焦於「不開槓桿」的情境。但論文另外探討了若允許槓桿的情況:

- Asness 的挑戰: Cliff Asness 認為與其 100% 股票,不如持有 60/40 股債組合並開 55% 槓桿,風險調整後報酬更好。

- 論文反擊: 即使允許開槓桿,模型運算出的最佳解仍是 「槓桿化的全股票策略」(Leveraged All-Equity),而非槓桿化的股債組合。

- 數據: 在合理的融資成本下(國庫券利率 + 利差),投資人傾向持有 34% 本國股票 / 66% 國際股票,並進行 55% 的融資(總曝險 155% 的全股票)。這比 Asness 建議的策略效用更高。

C. 退休提領的細節 (Retirement Withdrawals)

- 提領策略: 基礎模型假設每年提領退休當下資產的 4%(隨通膨調整)。

- 敏感度測試: 論文測試了 3%、5% 的固定提領率,以及「每年提領帳戶餘額 4%」的動態提領率。結果顯示,無論提領策略為何,最佳資產配置依然是 100% 全股票。

D. 預期效用與各類資產的相關性結構 (Correlation Structure)

- 均值回歸 (Mean Reversion): 論文發現股票長期具有均值回歸特性(跌深會反彈),這使得股票的長期變異數(風險)低於短期變異數的線性推估。

- 債券的通膨脆弱性: 在 30 年的長週期下,債券實質報酬與通膨的相關係數為 -0.78。這意味著當你需要錢(物價變貴)的時候,債券往往表現最差,這徹底摧毀了債券作為「安全資產」的論述基礎。

E. 人力資本 (Human Capital)

- 論文模型中考量了人力資本的特性。年輕時人力資本(未來賺錢能力)像是一種「類債券」資產。

- 傳統理論認為,既然年輕人擁有很多「類債券」的人力資本,財務資本應全買股票;老了人力資本耗盡,財務資本應轉向債券。

- 本論文修正: 即便考慮人力資本,由於股票的預期報酬溢價(Equity Risk Premium)實在太高,且國際分散能有效降低尾部風險,因此即便到老,持有債券的機會成本(錯過的報酬)依然高過其帶來的避險效益。

F. 遺產動機 (Bequest Motive)

- 模型設定中,投資人不僅在乎自己花錢,也在乎留遺產給後代。

- 全股票策略因為長期複利效果強大,產生的平均遺產(0.72M)或 60/40 組合($1.10M)。這對於有代際財富傳承需求的家庭來說,全股票具有壓倒性優勢。